【阅读须知】:本文内容所有信息和数据,均为作者查阅官方信息和网络已知数据整合解析,旨在让读者更清晰了解相应信息,如有数据错误或观点有误,请文明评论,作者积极改正!

(创作不易,一篇文章需要作者查阅多方资料,整合分析、总结,望大家理解)

多数年轻人对房贷的认知,始终停留在每月固定月供的表层压力,却忽略了这份长期负债对人生维度的全面捆绑。

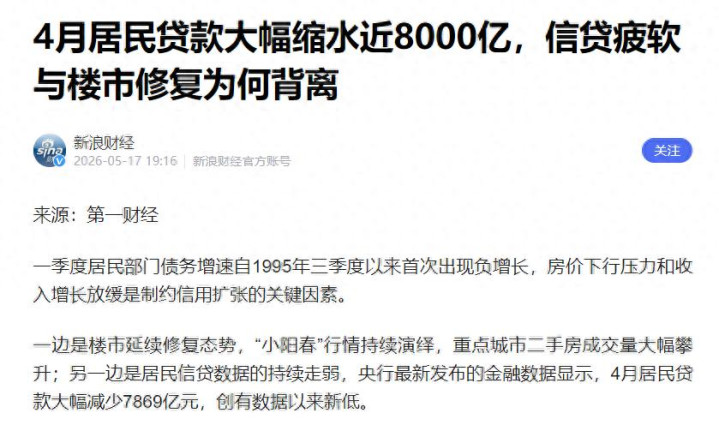

近几个月居民信贷数据的持续走弱,央行最新发布的金融数据显示,4月居民贷款大幅减少7869亿元,创有数据以来新低。

市场普遍存在一个认知误区,认为房贷压力的核心是高额利息。

但真正拖垮年轻人的,从来不是月供本身,而是房贷持续吞噬的选择权、试错权与财富规划权。

25至35岁是个人职业成长、能力增值、财富积累的黄金周期,也是普通人突破阶层、实现人生跃迁的关键十年。

背负30年房贷的年轻人,将这段最具可能性的人生阶段完全锁定。

职场中即便遭遇不公、岗位内卷、发展停滞,也不敢轻易跳槽转行。

面对新兴行业风口、创业机遇,只能主动放弃;面对职业瓶颈,只能被动死守现状。

这种状态并非个人心态保守,而是负债压力下的被动妥协。

很多人在二十多岁签下贷款合同的瞬间,就默认了未来三十年必须收入稳定、无失业、无意外的理想状态。

可这一前提,在经济周期波动、行业结构持续调整的当下,无法成立。

房贷作为普通人一生中规模最大、周期最长的被动负债,直接击穿了多数年轻家庭的财务安全底线。

多数刚需家庭置业时,不仅掏空个人多年积蓄,甚至透支父母养老资金,家庭现金流瞬间枯竭。

预留应急资金本是家庭财务的基础保障,但现实中超六成年轻背贷家庭,无任何6个月以上的生活储备金。

一旦遭遇失业、疾病、家庭突发开支,固定月供不会随收入变化缩减,家庭财务会瞬间崩盘。

这也是近年不少中产家庭快速返贫的核心原因,并非房价下跌,而是收入波动与刚性负债的双向冲击。

更关键的是,国内房产的底层增值逻辑早已彻底重构。

过去四十年,国内房价持续上涨,依托城镇化推进、经济高速增长、人口红利释放三重核心动力。

房产成为全民公认的抗通胀优质资产,按揭买房等同于稳健投资。

当前人口结构、经济增速、市场房价预期已全面重塑,城镇化进入尾声,人口增量持续放缓,楼市彻底告别普涨时代。

国家长期坚守“房住不炒”定位,核心目的就是压降居民杠杆率,化解家庭债务风险。

如今房产不再是稳赚不赔的投资品,城市房价分化加剧,核心优质房源保值,远郊及人口流出城市房产增值乏力,甚至持续贬值。

很多年轻人仍沿用十年前的楼市逻辑看待当下置业,误以为通胀会稀释房贷、长期贷款性价比更高,最终陷入资产套牢困境。

等额本息还款模式下,房贷前十年还款金额中,利息占比高达70%,购房者长期处于“付息不还本”的状态。

不少人还贷五六年,贷款本金降幅微乎其微,持续付出成本,却未能积累有效资产。

长期房贷负债,正在重塑年轻家庭的生活模式与人生轨迹。

消费层面,背贷群体被迫压缩日常开支,旅游、社交、兴趣消费全面降级,生活松弛感消失。

家庭层面,高额负债让年轻夫妻不敢生育、不敢二胎,育儿成本叠加房贷压力,大幅降低家庭生育意愿。

部分家庭为缩减开支,选择与长辈长期同住,经济压力得以缓解。

但生活空间压缩直接催生家庭矛盾,长期的财务焦虑转化为情绪内耗,成为家庭争吵的隐形导火索。

人生规划层面,无数年轻人放弃技能提升、副业探索、创业尝试等成长机会,人生目标被简化为“挣钱还贷”,个人发展上限被彻底锁死。

我们无需全盘否定房贷的价值,合理的按揭贷款,是普通年轻人突破购房门槛、实现安居的重要方式。

2026年低利率的市场环境,确实降低了刚需置业的短期压力。

真正摧毁人生的,不是买房行为本身,而是超出个人能力的盲目加杠杆。

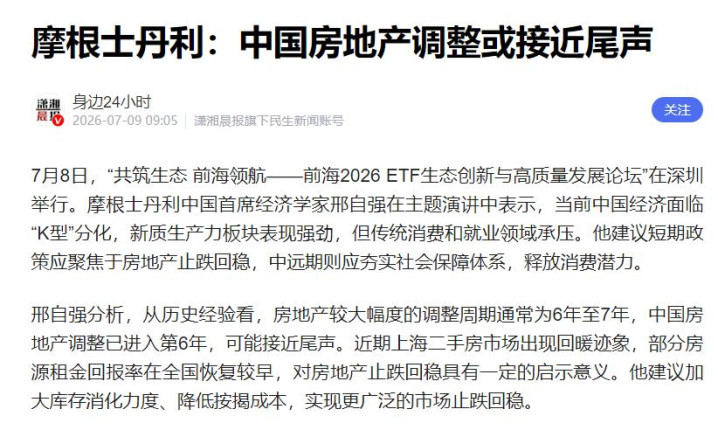

7月8日,摩根士丹利经济学家表示,从历史经验看,房地产较大幅度的调整周期通常为6年至7年,中国房地产调整已进入第6年,可能接近尾声。

对于尚未置业的年轻人,守住财务底线远比盲目上车更重要。

月供严格控制在家庭总收入30%以内,预留12至18个月家庭应急资金,优先选择等额本金还款方式降低总利息。

坚持财务安全优先于房产配置,这是普通人规避房贷陷阱的核心准则。

房产的本质是生活工具,绝非人生终极目标,更不是财富信仰。

真正的财务安全,从来不是手握一套固化房产,而是充足的现金流、灵活的资产结构、多元的收入渠道,以及随时可以重启人生的选择权。

年轻人真正的底气,从来不是拥有一套房产,而是永远拥有调整生活、突破自我的可能性。

美林配资提示:文章来自网络,不代表本站观点。